Réforme majeure

Toute entreprise doit avoir un système de facturation et de caisse connectée à jour !

Valider vos logiciels de facturation et de caisse avec les éditeurs afin de vous préparer et d’être opérationnels au moment venu !

Généralisation de la facturation électronique : le calendrier de la réforme confirmé

Avec le vote de la loi de finances rectificative pour 2022 (17/08/2022), le calendrier de la généralisation de la facturation électronique, ainsi que ses modalités de mise en œuvre, sont précisés. Une expérimentation devrait pouvoir être déployée dès janvier 2024 sur le portail public de facturation.

Le calendrier de la réforme

- à compter du 1er juillet 2024, en réception à l’ensemble des assujettis et, pour l’émission, aux grandes entreprises,

- à compter du 1er janvier 2025, pour les entreprises de taille intermédiaire,

- à compter du 1er janvier 2026, aux petites et moyennes entreprises et microentreprises.

Les modalités de la généralisation de la facturation électronique

- soit à une plateforme de dématérialisation dite « partenaire » de l’administration,

- soit au portail public de facturation qui s’appuiera sur la plateforme Chorus Pro (qui assure déjà depuis 2017 l’échange dématérialisé des factures pour les transactions avec le secteur public).

Le portail public de facturation

Le portail public mis à disposition des entreprises tiendra compte de leur degré de maturité numérique. Il permettra notamment aux plus petites d’entre elles un passage à la facturation électronique, à coût réduit, en offrant un socle minimum de services.

La création de ce portail a connu des avancées importantes à l’été 2022. Une expérimentation devrait pouvoir être déployée dès le 3 janvier 2024, soit avant l’entrée en vigueur du dispositif.

L’intérêt de la généralisation de la facturation électronique

- renforcement de leur compétitivité grâce à l’allègement de la charge administrative et aux gains de productivité résultant de la dématérialisation,

- simplification, à terme, de leurs obligations déclaratives en matière de TVA grâce au pré-remplissage des déclarations,

- amélioration de la lutte contre la fraude, au bénéfice des opérateurs économiques de bonne foi et d’une concurrence loyale,

- amélioration de la connaissance en temps réel de l’activité des entreprises.

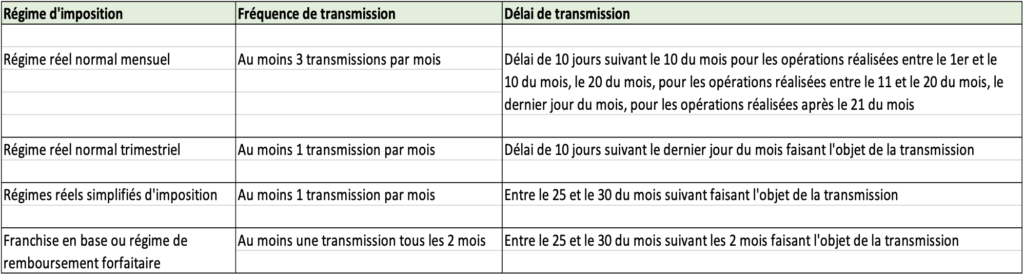

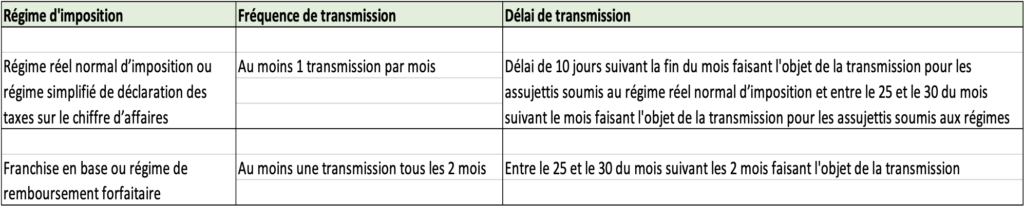

Facturation électronique : les modalités sont précisées

Ajout de nouvelles mentions obligatoires sur la facture

- le numéro SIREN ;

- l’adresse de livraison des biens, lorsqu’elle est différente de l’adresse du client ;

- l’information selon laquelle les opérations donnant lieu à une facture sont constituées exclusivement de livraisons de biens ou de prestations de services ou sont constituées de ces deux catégories d’opérations ;

- le paiement de la taxe d’après les débits, lorsque le prestataire a opté pour celui-ci.

À noter

Transactions réalisées avec des non assujettis à la TVA : les données à transmettre à l’administration fiscale

- son numéro SIREN ;

- la période au titre de laquelle la transmission est effectuée, ou, pour les opérations donnant lieu à une facture électronique, la date de la facture ;

- le cas échéant, la mention « option pour le paiement de la taxe d’après les débits » ;

- la catégorie de transaction : livraison de biens, prestations de services ou opérations mixtes ;

- le montant total hors taxe et le montant de la taxe correspondante (par taux d’imposition) ;

- le montant total de la taxe due en France (en euros pour les transactions établies en devise étrangère) ;

- la devise ;

- la date des transactions ;

- le nombre de transactions quotidiennes (pour les opérations ne donnant pas lieu à une facture électronique) ;

- le numéro de facture (pour les opérations donnant lieu à une facturation électronique).

Paiement des opérations de prestations de services : les données à transmettre

- le numéro SIREN ;

- la période au titre de laquelle la transmission est effectuée ou, lorsque cela concerne des opérations donnant lieu à une facture électronique, la date de la facture ;

- la date d’encaissement effectif ;

- le montant encaissé, par taux d’imposition de la TVA ;

- le numéro de facture (pour les opérations donnant lieu à une facturation électronique).